2022年2月17日、ストリーミング端末とテレビストリーミングプラットフォームを提供しているロクが2021年4Q決算を発表しました。

決算発表後、ロクの株価は大暴落。

一時約30%近くの下げでした。

ロク株に何が起こったのか、決算の内容を見ていきたいと思います。

今日は、ロクの2021年4Q決算の内容、ロク株の今後の見通し、私の方針についてお話しします。

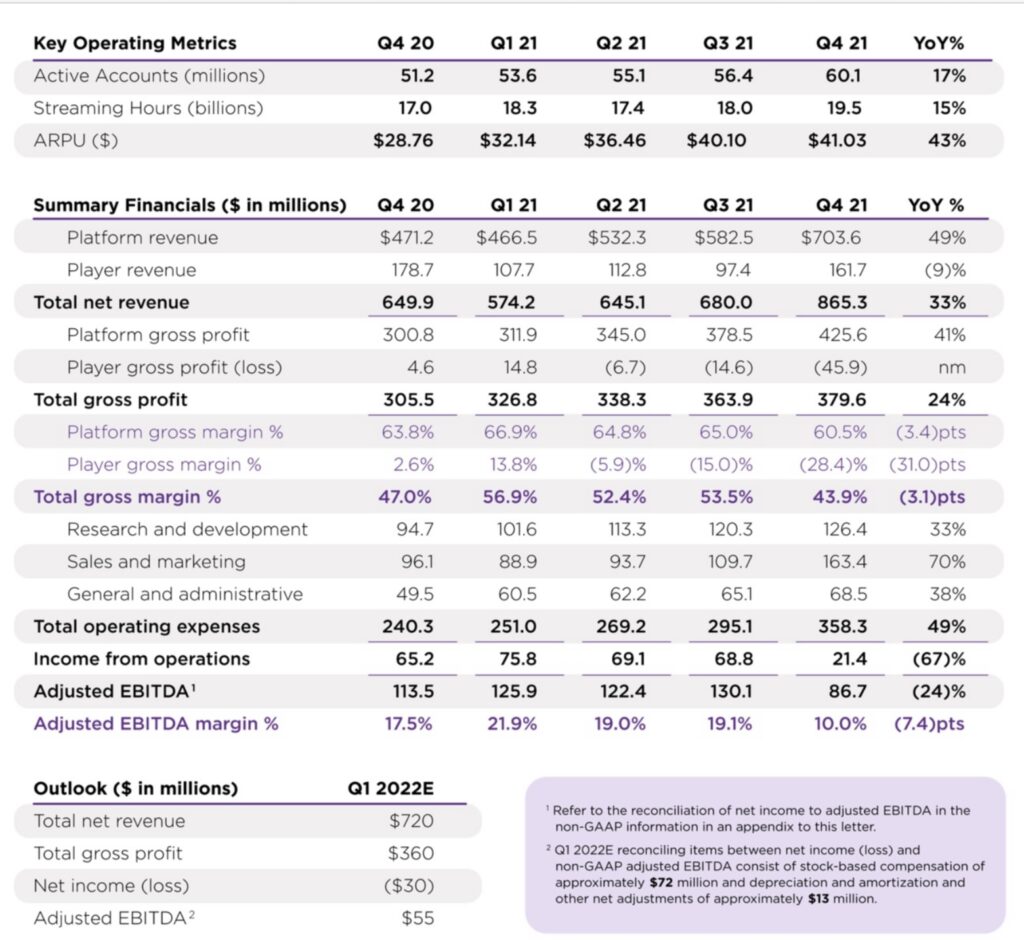

2021年4Q決算の内容(2022年2月18日)

2022年2月18日朝(日本時間。17日のアメリカ市場が閉まった後)、ロクは2021年4Q決算を発表しました。

内容はこちら。

主な点は以下のとおりです。

・1株あたりの利益・・・0.17ドル(アナリスト予想0.06ドル)

・収益・・・8億6,530万ドル(アナリスト予想8億9,230万ドル)

・アクティブアカウント数・・・6,010万(アナリスト予想5,950万)

収益は、アナリスト予想を下回ったものの、1株あたりの利益とアクティブアカウント数はアナリスト予想を上回りました。

では、なぜ決算発表後に株価が大幅に下げたのか。

それは、今後の見通しが悪かったからです。

ロク株の今後の見通し〜ガイダンス〜

決算における今後の見通しについて、見ていきたいと思います(Deepl翻訳)。

世界的なTVストリーミングへのシフトは依然として続いており、当社の競争優位性とともに、2022年以降も引き続き当社のビジネスを牽引していくでしょう。今後は、年間見通しを定性的に色づけしてお伝えするとともに、四半期ごとのガイダンスを、レンジではなく、各指標の推定値を示すことで簡素化する予定です。

2022 年については、継続的なサプライチェーンの混乱が引き続き世界経済に影響を及ぼすと予想しています。これは、より広範なコンシューマーエレクトロニクス分野、特にテレビ業界に影響を及ぼすでしょう。テレビ全体の販売台数は、COVID 導入前の水準を下回る可能性が高く、当社のアクティブアカウントの成長に影響を与える可能性があります。アカウント獲得は引き続き優先され、また、状況が正常化するまではプレーヤーの粗利がマイナスとなるプレーヤービジネスのコスト上昇から顧客を守る努力を続ける予定です。マネタイズの面では、需給の不均衡の影響を最も受けている業種での広告費の遅れが、2022年まで続く可能性があります。しかし、これらの要因はすべて一時的なものであると考え、通期では総純収益が35%成長すると予想しています。

第1四半期の見通しは季節性を見込んでおり、純売上高は7億2,000万ドル、前年同期比25%増となります。総粗利益は約3億6,000万ドル、調整後EBITDAは5,500万ドルと予想しています。ビジネス・ミックスがビデオ広告に向かうにつれて、プラットフォーム売上総利益率は60%程度になると予想しています。

さらに、Roku OS、The Roku Channel、広告プラットフォームなど、当社の多くの差別化要素によって、大きなビジネスチャンスを獲得できると考えています。当社は、成長を促進し、競争上の差別化を強化するために、あらゆる戦略的施策に積極的に投資していきます。特にRoku OSは、当社の継続的なイノベーションにより、TV OEMがコアコンピタンスではない高価な専用OSからクラス最高のライセンスソリューションへとシフトする中で、シェアを拡大し続けると確信しています(デスクトップやモバイルOSで時とともに起こった統合と非常に類似しています)。

さらに、無料の広告付きサービスは、テレビストリーミングの中で最も急速に成長している分野です。この成功は、当社の強固なコンテンツ戦略(リニア、オンデマンド、ライセンス、オリジナル)と、消費者を効果的にThe Roku Channelに誘導する当社の能力の結果です。最後に、当社は初日から、TVストリーミング固有の利点を活用するために広告プラットフォームを構築してきました。TVストリーミングが提供するターゲティング、測定、最適化は優れたROIを生み出し、大規模な広告主がレガシーTVから移行するきっかけになるでしょう。さらに、TVストリーミングのデジタルな性質により、この広告チャネルは中小企業にとってよりアクセスしやすいものになるでしょう。私たちは、最も大きな成長の機会が目の前にあると信じています。したがって、2022年の優先事項は、その成長を促進し、業界のリーダーシップを拡大し、競争上の差別化を最大化するために、これらの戦略的機会に投資を続けることです。

サプライチェーン問題による成長の減速が予測されています。

アクティブアカウント数は、コロナ特需の反動等の要因で、2021年は年間で17%しか増加しませんでした(2018年40%、2019年36%、2020年39%だったので、明らかな減速)が、それに加え、今後もサプライチェーン問題で苦戦が見込まれる、、、

ロクの成長の減速が懸念されて、株価は大暴落に。

株価のチャートはこちら。

すさまじい下げでした。

ただ、明るい見通しもあります。

それは、ロクは、サプライチェーン問題を一時的なものと考えているからです。

ロク側の見解を信じるならば、ロク株を諦めるのはまだ早いかもしれません。

ロク株の長期的な成長は止まらないはず〜私の今後の方針〜

私の今後の方針は、長期投資なので、引き続き毎月徐々に買い増していきます。

理由は次の2つです。

1・成長ストーリーがまだ変化したわけではないこと

サプライチェーン問題が一時的なものであるならば、ロクの成長ストーリーがまだ変化したわけではありません。

ロクは、アメリカ、メキシコ、カナダ等で、トップのシェアを占めていますし、世界的にケーブルテレビからTVストリーミングへの移行は続いています。

ロク株の長期的な成長は止まらないはず(願望)。

2・PSRが歴史的な水準になっていること

グロース株の、株価が割安か割高かをはかる指標であるPSRがすごく低くなっています。

2022年2月19日時点のロクのPSRは、5.41倍です(Bloombergより)。

↓ロク株のPSRの推移はこちらの記事参照

2020年のコロナショック時よりも大きく下回っています。

最後に

今後もロク株を徐々に毎月買い増して行く方針ですが、最近の株価の下落を見ると、ちょっと怖くなってきています。

しばらくは低迷が続きそう。

今後株価が下がっても80くらいまでかなーと思っていますが。

なお、ロク株の購入は、妻から夫婦の共通費を使う許可が出ませんので、自分の貯めた小遣いからの支出になります。

今回の決算発表後の爆下げの場面でも少し買い増ししました。

約定単価106ドル。

小遣いがどんどん溶けていっています笑

コメント