2022年7月28日、ストリーミング端末とテレビストリーミングプラットフォームを提供しているロクが2022年2Q決算を発表しました。

決算発表後、ロクの株価は大暴落に。

いったいロクに何があったのか。

今日は、ロクの2022年2Q決算の内容を詳しく見ていきたいと思います。

2022年2Q決算の内容(2022年7月28日)

2022年7月29日朝(日本時間。28日のアメリカ市場が閉まった後)、ロクは2022年2Q決算を発表しました。

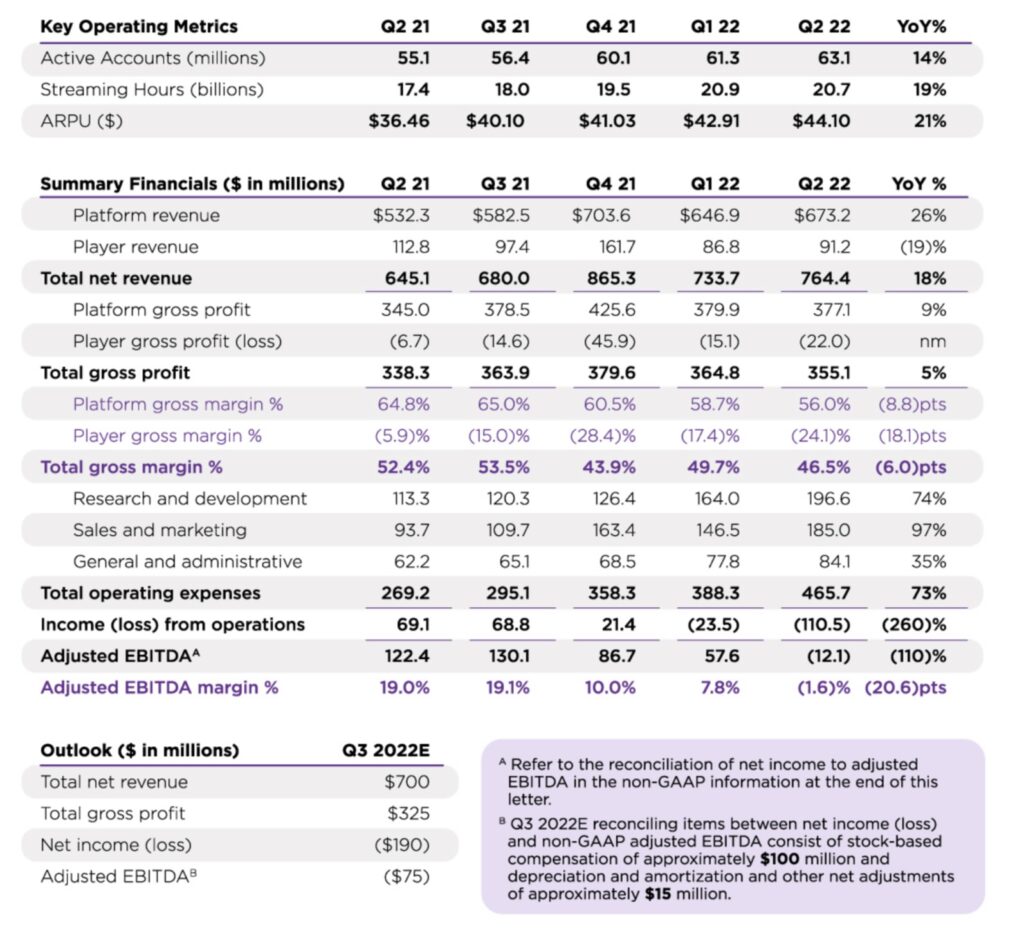

内容はこちら。

主な点は以下のとおりです。

・1株あたりの利益・・・-0.82ドル(アナリスト予想−0.71ドル)

・収益・・・7億6,440万ドル(アナリスト予想8億400万ドル)

・アクティブアカウント数・・・6,310万(アナリスト予想6,210万)

アクティブアカウント数は、アナリスト予想を大きく上回ったものの、1株あたりの利益と収益は、アナリスト予想を大きく下回りました。

景気後退による広告市場の落ち込みが原因です。

この決算を受けて、株価は大暴落に。一時は約27%の大幅安になりました。

ロク株の今後の見通し〜ガイダンス〜

決算における今後の見通しについて、見ていきたいと思います(Deepl翻訳)。

展望

景気後退への懸念、インフレ圧力、金利上昇、および継続的なサプライチェーンの混乱に よって規定される経済環境にあります。下半期については、広告宣伝費、特にばらまき型広告市場には引き続きマイナスの影響が及ぶと予想しています。また、消費者の消費意欲は引き続き減退し、ロクテレビ及びロクプレーヤーの売上を圧迫するものと考えています。

これらの要因を考慮し、第3四半期の純売上高は前年同期比約3%増の7億米ドルとなる見通しです。売上総利益は約3億2,500万ドル、調整後EBITDAは7,500万ドルのマイナスを予想しています。最後に、マクロ環境の不確実性とボラティリティを考慮し、通期の売上成長率の見込みを取り下げます。当社は、今後も技術やブランドをさらに進化させ、市場におけるリーダーシップを高めることに注力し、戦略を継続していきます。

結論

今後の見通しとして、当社の競争力とバランスシートは強固であり、TVストリーミングにおける重要かつ長期的な機会に引き続き注目しています。視聴者、コンテンツ・パートナー、広告主に対するロクの価値提案は比類のないものであり、当社の戦略と成長の可能性に確信が持てます。景気後退期には、消費者と広告主の両方が、使ったドルに対してさらに大きな価値を求めます。当社は、消費者に低価格のデバイスを提供し、The Roku Channelだけで数千時間の無料オンデマンドエンターテイメントと数百の無料リニアチャンネルへのアクセスを提供しています。また、TVストリーミングのために構築された革新的な広告プラットフォームにより、広告主には測定可能で優れたROIを提供します。私たちは、すべてのテレビとすべてのテレビ広告がストリーミングされる未来に焦点を当て、投資を続けています。

今後かなり厳しそうですね。

しばらく株価が低迷しそうです。

決算を受けての株価の推移

決算発表後の株価の推移はこちら。

一時は約27%の大幅安になりました。

まさか株価が60台に突入するとは。

2026年のロクの株価は605ドル?

2022年7月7日、ハイテク株投資家キャシー・ウッド率いるARKが面白いレポートを発表しました。

それは、2026年のロクの株価が605ドルになるというものです。

今の株価(2022年8月13日時点)が約84ドルなので、約7倍になるということです。

これはすごい!

なお、このARKのレポートでは、2026年のロクの株価について、基本ケース、ベアケース、ブルケースの3つ記載されております。

・基本ケース・・・605ドル

・ベアケース・・・100ドル

・ブルケース・・・1493ドル

今の株価から、ベアケースだと約1.2倍、ブルケースだと約18倍です。

ベアケースはちょっときついですね〜。ブルケースは夢がありますね。

今後の私の方針

しばらく様子見です。

また株価が65ドルくらいになれば少額の買い増しをするかもしれません。

コメント